移転価格税制の基礎1 ~国外関連者と法人税申告書別表17(4)

- 法人税

- 税務・会計

- 国税・地方税

移転価格税制は、国外関連者との取引を通じて、所得が国外へ移転するため、その移転価格を独立企業間価格に置き直して課税をする制度です。

取引の相手方が国外関連者ではない場合には、移転価格税制の適用外となるため、国外関連者に該当するか否かという点は、移転価格税制への対応が必要か否かの重要な要素となります。

また、国内の企業が、国外関連者と取引を行った場合には、法人税申告書別表17(4)を添付する必要があります。

これは税務当局が移転価格税制上の検討を行う上で、必要な情報を収集するための内容になっていると考えられます。

今回は、移転価格税制の基礎として国外関連者と法人税申告書別表17(4)をご説明いたします。

国外関連者とは?

外国法人で、法人との間に、持株関係、実質的支配関係またはそれらが連鎖する関係の「特殊の関係」があるものをいいます。

持株関係とは

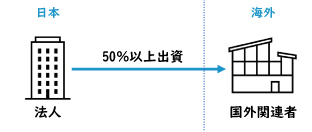

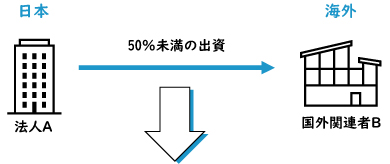

持株関係とは、(1)いわゆる「親子関係」として、2つの法人のいずれか一方の法人が、他方の法人の発行済株式等の50%以上の株式等を直接または間接に保有する関係をいいます。

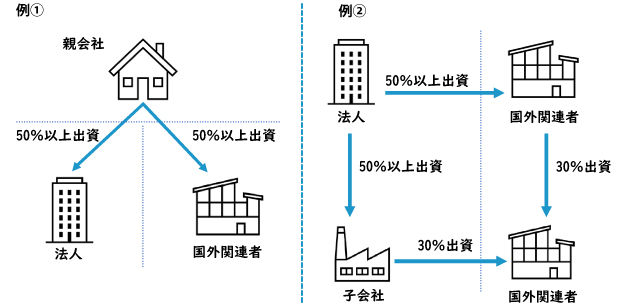

また、(2)いわゆる「兄弟関係」として、2つの法人が同一の者によってそれぞれその発行済株式等の50%以上の株式等を直接または間接に保有される関係をいいます。

持株関係 (1)親子関係

持株関係 (2)兄弟関係の例

実質的支配関係とは

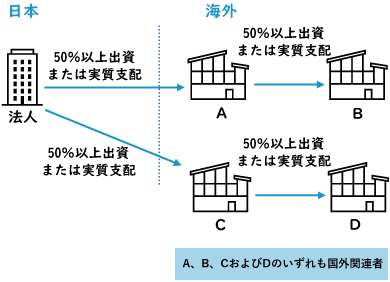

実質的支配関係とは、例えば、他方の法人の役員の2分の1以上または代表権を有する社員が、一方の法人の役員もしくは使用人を兼務している等の事実により、2つの法人のいずれか一方の法人が他方の法人の事業の方針の全部または一部につき実質的に決定できる関係をいいます。

・Bの取締役会メンバーの50%以上をAの役員が兼務している。

・Bは事業活動の相当部分をAに依存している。

・Bは事業に必要な資金の相当部分をAから調達し、またはAの保証により第三者から調達している。

持株関係と実質的支配関係とが連鎖する関係とは

持株関係と実質的支配関係とが連鎖する関係とは、法人と外国法人との間が、持株関係または実質的支配関係の一方または双方で連鎖している関係をいいます。

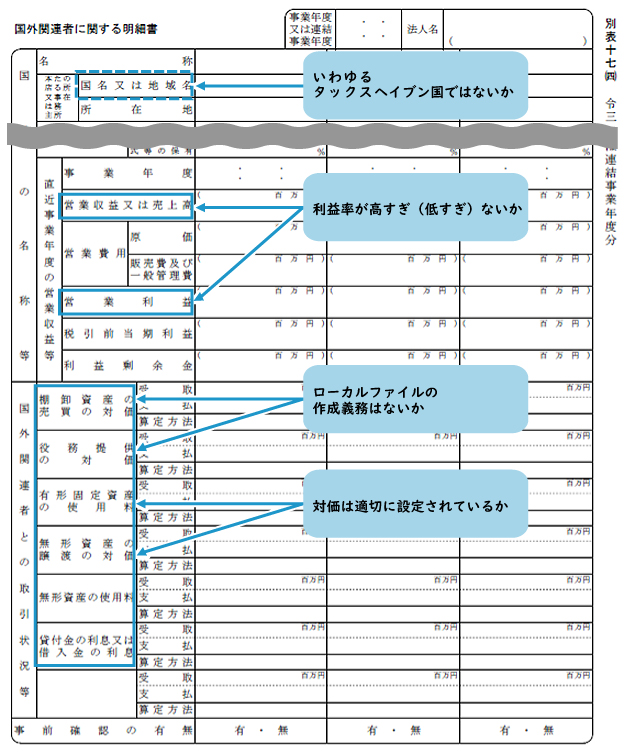

法人税申告書別表17(4)とはどんな書類か?

法人が国外関連者との間で取引を行った場合には、法人税確定申告書の別表17(4)「国外関連者に関する明細書」を確定申告書に添付して税務署へ報告することになっています。

ここには、国外関連者の名称や所在地及び取引状況、独立企業間価格の算定方法等を記載します。

期中に新たな出資を引き受けたことや、また他社へ出資持分を譲渡したことにより、出資比率が変動しますので、国外関連者に該当するのかどうか等はその都度判定して、別表に反映することが必要となります。

別表17(4)のチェックポイント4点

おわりに

最高のフェラビデオでは、移転価格税制に関するリスク診断やローカルファイル作成などのサービスを提供しております。お困りの際には、当法人までお問い合わせください。

法人ソリューショングループ

移転価格チーム 實平 浩通

<関連トピックス>

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の2つのうちからお問い合わせ内容に沿った番号を選択してください。

1/相続・国際税務・医療事業に関するお問い合わせ

2/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)